Nous avons écrit au sein du cabinet Chappuis Halder un « position paper » sur le crowdlending et les enjeux et opportunités de celui-ci pour les banques.

Vous en trouverez le texte complet ci-après.

Vous pouvez aussi télécharger la version pdf ainsi que la version pdf en anglais.

Si vous voulez développer plus en avant ce sujet, n’hésitez pas à me contacter avec le mail présent sur le site.

1. Définition du crowdlending

1.1. Caractérisation du crowdlending

Cette analyse est focalisée sur le crowdlending qui est un segment du crowdfunding dont l’instrument de financement repose sur le prêt. Par extension, il couvre aussi la distribution de titres financiers car le prêt peut être distribué sous la forme d’un titre de créance.

Il ne couvre pas les autres segments du crowdfunding qui sont les financements en capital ainsi que les financements contributifs (pré-achat et don). Il ne couvre pas non plus le financement par prêt sans intérêt relevant du « social business ».

L’investissement réalisé sur une plateforme de crowdlending présente les caractéristiques spécifiques suivantes :

- Détention directe de l’actif financé par le financeur,

- Comportement d’investissement actif nécessitant la sélection des actifs sous-jacent de manière directe ou le recours à des outils automatisés de constitution d’un portefeuille (comme ceux existant sur Lending Club, qui permettent de créer des portefeuilles types de risque/rendement à partir d’une sélection de « tickets » des projets financés),

- Détention granulaire de l’actif sous-jacent soit par un mécanisme de « ticket » comme sur Lending Club, soit de limitation dans les montants investis (répartition des financements sur un grand nombre de personne : « crowd » funding),

- Traçabilité granulaire de l’actif sous-jacent durant l’ensemble du cycle de vie de l’actif,

- Description unitaire détaillée des actifs accessibles en self-service en ligne à chaque investisseur,

- Logiques d’exposition et de recommandation sociales plus ou moins développées selon la politique de financement de la plateforme et le stade de maturité (les logiques sociales étant plus l’apanage des « early adopters » que des clientèles plus « mass market » ciblées par les plateformes les plus matures),

- Acquisition client, tant emprunteur que prêteur, réalisée majoritairement en ligne,

- Processus de traitement des dossiers automatisé en ligne, au moins partiellement,

- Processus de sélection des dossiers intégrant des services de scoring externes et/ou de nouveaux modes de scoring basés sur les données récupérables en ligne (cette composante est affinitaire du crowdfunding mais n’en constitue pas une composante fondamentale).

1.2. L’innovation du crowdlending

Le crowdlending est un vecteur d’innovation radicale sur plusieurs points, en tant que :

- Nouveau de produit de financement,

- Nouveau produit de placement,

- Nouveau mode d’acquisition client et de gestion des financements.

- En tant que produit de financement, le crowdlending constitue une alternative au financement bancaire traditionnel sur de larges segments (crédit à la consommation, entreprise, étudiant, santé, …). Ses caractéristiques (souscription sur internet, présentation « visuelle » du projet, mise en visibilité sociale, affinité des financeurs avec les emprunteurs, …) le distinguent nettement des prêts bancaires traditionnels pour la clientèle emprunteur. Ses caractéristiques de gestion granulaire et de capacité d’exposition au risque lui permettent en outre de se déployer sur des segments non ou mal couverts par les financements traditionnels (montants faibles, profil de risque sectoriel ou prudentiel, absence d’historique, …).

- En tant que produit de placement, le crowdlending propose à des particuliers de pouvoir investir en direct dans des actifs réels avec des rendements intéressants (des prêts sur des acteurs de l’économie : consommation, entreprise, étudiant, …) en bénéficiant d’une traçabilité et d’un choix d’affectation total. Aucun autre support de placement n’offre, pour le marché grand public, l’accès à de tels actifs de placement ainsi que de telle modalité de gestion.

- En tant que nouveau mode d’acquisition client et de gestion des financements, le crowdlending permet de réaliser l’ensemble des opérations d’acquisition et de mise en relation directe des demandes et offres de financement (« marketplace ») sur une plateforme internet (acquisition client, KYC, qualification client, complétion des dossiers de financement, consultation et sélectionné des projets, collecte, …).

1.3. Un modèle d’intermédiation directe

Par rapport à une banque, une plateforme de crowdlending ne réalise aucune transformation. Il s’agit uniquement d’une activité d’intermédiation qui met en correspondance directe des investisseurs et des actifs.

Trois éléments sont clés dans cette activité de mise en correspondance et de transfert :

- Les flux financiers,

- Le modèle de contractualisation et de gestion de la propriété de l’actif,

- Le risque.

- Les flux financiers confiés à une plateforme doivent être sécurisés tant en termes de cantonnement des fonds par rapport à l’activité de la plateforme, de garantie du transfert entre les investisseurs et les projets financés, et de pérennité des circuits de retour d’argent en cas de défaillance de la plateforme.

- Le modèle de contractualisation est la base de la désintermédiation que réalise la plateforme et qui permet de mettre en relation directement investisseurs et détenteurs de projets financés. Il permet d’éviter de mettre en œuvre des mécanismes de titrisation et la lourdeur qui y est associée, tout en garantissant à la fois l’efficacité et la gouvernance des processus opérationnels (notamment en cas de retard ou défaut). Les modèles de contractualisation sont très dépendants des caractéristiques de l’environnement réglementaire, notamment la capacité à opérer des prêts et à distribuer des actifs financiers non standards pour un marché d’investisseurs grand public (non qualifiés).

- Le risque constitue l’enjeu principal du crowdlending du fait du caractère non normalisé et non géré de l’actif sous-jacent et de la distribution des placements effectuée auprès de clients investisseurs grand public (non qualifiés).

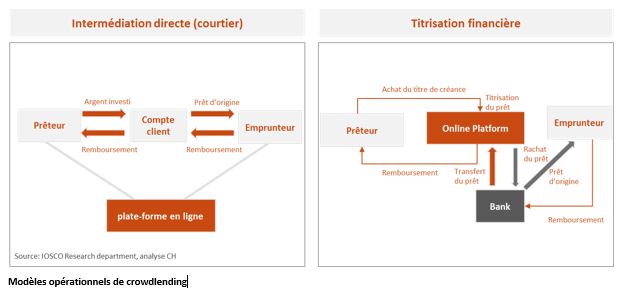

1.4. Modèles opérationnels de crowdlending

Deux modèles principaux peuvent être identifiés pour gérer ces éléments :

- Intermédiation directe (courtier) (1) : Détention en direct de l’actif par les épargnants, contractualisé en direct par les porteurs de projets et intermédié par une plateforme appuyée sur un Prestataire de Service de Paiement (PSP) ou un Prestataire de Service d’Investissement (PSI),

- Titrisation financière (2) : Origination par une banque de la créance et son transfert et titrisation immédiat par la plateforme.

- Dans le modèle (1), le PSP ou le PSI collectent les montants sur des comptes individuels ségrégués et transfèrent les flux d’investissement vers les projets financés après agrégation. Les investisseurs reçoivent les contreparties contractuelles de leur investissement (contrat de prêt ou titre de créance).

- Dans le modèle (2), un établissement de crédit origine les créances et les transfère immédiatement à la plateforme qui les redistribue sous la forme titres spécifiques représentatif des investissements réalisés.

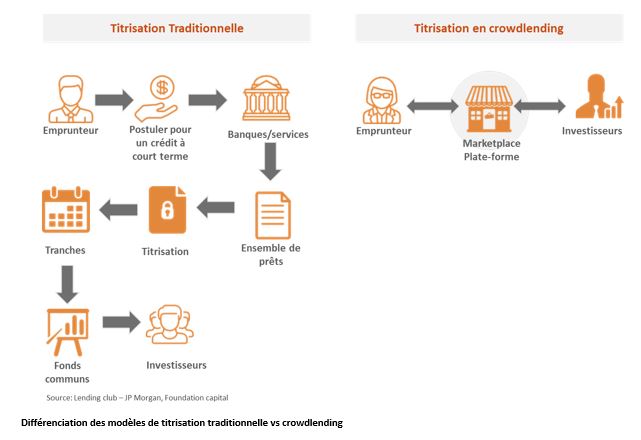

- En comparaison d’un modèle de titrisation traditionnel via un fonds de titrisation, la principale différence réside dans la détention directe de l’actif fractionnée en tickets de montant faible (« crowd funded ») et à la traçabilité de l’actif tout au long de son cycle de vie (récupération des remboursements et intérêts, défaut éventuel).

- Cette caractéristique permet d’éviter :

- L’intervention d’un intermédiaire d’origination en propre ou de gestion des actifs titrisés dans un véhicule,

- L’intervention d’un gestionnaire du fonds gérant et arbitrant les actifs titrisés pour le compte des investisseurs,

- L’empilement et la composition des fonds pour rechercher un profil particulier de risque / rendement.

1.5. Ouverture du crowdfunding aux investisseurs institutionnels

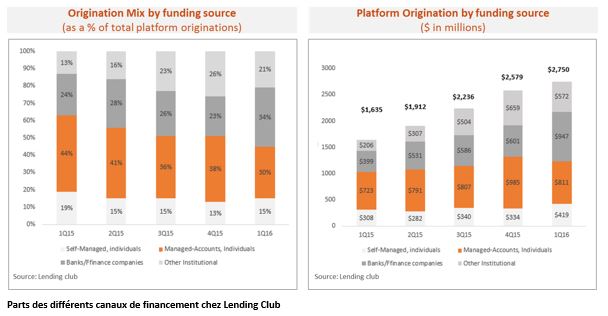

Le développement des montants traités par les plateformes de crowdfunding et plus particulièrement par le leader aux USA Lending Club a conduit a conduit à rendre les actifs proposés par les platformes attractifs pour les investisseurs institutionnels.

Cette tendance est très marquée chez Lending Club qui, à coté du canal « marketplace » d’origine, a rajouté successivement deux autres canaux :

- Souscription directe individuelle en self-service,

- Modèle de crowdfunding originel lancé en 2007 avec la plateforme

- Basé sur des « notes » qui sont des titres financiers spécifiques à la plateforme de petit montant (25$) representatif d’une fraction des prêts accordés

- Parts de fonds communs investis dans les prêts de la plateforme via un courtier (Prestataire de Services d’Investissement),

- Modèle traditionnel de fonds commun de placement lancé en 2011 par Lending Club

- Fonds émis par un gestionnaire de fonds appartenant à la plateforme Lending Club enregistré auprès du régulateur et assujeti à des obligations de conseils (« advisory model »)

- Fonds distribués à destination du marché des particuliers par des distributeurs financiers tiers

- Plateforme de prêts de gros,

- Acquisition directe en titrisation de regroupements de prêts complets (non répartis entre plusieurs clients)

- Exclusivement réservés aux banques et institutions financières

- Les prêts sont inscrits par les banques clientes comme des actifs dans leurs propres comptes mais les prêts sont opérés par Lending Club.

Ces nouveaux canaux ont pris une part prépondérante des financements sur Lending Club comme illustré dans le schéma ci-dessous :

2. Contexte réglementaire et risque

2.1. Détention et gestion du risque de l’actif sous-jacent

Dans le modèle de crowdlending, le risque est porté directement par les détenteurs de l’actif qui en possèdent la propriété identifiée et traçable. Le risque emprunteur n’est ni porté ni géré par l’établissement de tenue des comptes (modèle 1) ou par la banque originatrice (modèle 2). De même, il n’existe pas de gérant d’actifs ou de portefeuille en charge de la gestion des créances et titres pour l’ensemble des actifs pour les prêteurs.

Le risque est alors géré de deux manières au niveau du prêteur :

- En fixant des seuils de montant maximum d’investissement dans chaque projet indépendamment de toute diligence (par exemple 1000 € dans la réglementation française). Le risque est alors mécaniquement réduit à ce montant maximum qui minimise l’exposition au risque. L’investisseur qui veut volontairement investir plus devra réitérer à chaque fois le processus d’investissement par des pas du montant maximum et manifester par là même son engagement au risque (Cf. réglementation française des prêts en crowlending ou « Jobs Act » aux USA sur les investissements dans les startups).

- En imposant une qualification du niveau d’expertise et de capacité d’exposition au risque (lié à la surface financière) de l’investisseur lors de l’inscription sur la plateforme et en lui distribuant des titres cohérent et explicité du niveau de risque de l’actif sous-jacent (action, obligation ou titre spécifique tel le minibons – ex bons de caisse – en France ou les « notes » de Lending Club aux USA).

2.2. Risque de liquidité et de défaillance des actifs sous-jacents

Au niveau de la plateforme, ainsi que de la banque originatrice lorsqu’il y en a une, il n’existe pas de risque de liquidité car l’actif distribué auprès des investisseurs possède les mêmes caractéristiques de maturité et de risque que l’actif sous-jacent. L’investisseur individuel supporte les risques de liquidité et de défaillance liés à l’actif sous-jacent.

Cela implique :

- Une absence théorique de Risk Weighted Asset (RWA) : les exigences en fonds propres « durs » pour une activité assimilable prudentiellement à du « brokerage » ne nécessitent donc pas de charge en capital au sens du crédit traditionnel.

- Une consommation de liquidité théoriquement nulle : l’offre créant automatiquement la demande, la logique de refinancement traditionnel ne s’applique pas. Le P2P lending n’est donc théoriquement pas consommateur de liquidité court terme et reste donc sans incidence sur le traditionnel ratio LCR (également valable pour le NSFR).

Ce principe peut être susceptible d’évolution si les régulateurs et la réglementation évoluent de telle manière à retransférer une partie du risque vers la plateforme pour orienter ses comportements de sélection. Parce que les régulateurs (notamment anglo saxons) construisent progressivement la jurisprudence sur les modalités de couverture des pertes « inattendues » d’un tel business model, les règles ont une probabilité forte d’évoluer dans les prochains mois. L’évolution devrait notamment conduire à imposer un plafond minimal de fonds propres pour les plateformes de P2P afin de garantir la continuité de l’activité. Les premières initiatives (CFA) proposent une logique de charge en capital forfaitaire. Ceci étant les montants actuellement demandés restent faibles et sans commune mesure avec l’équivalent RWA Crédit traditionnel.

- Si une telle évolution survenait, elle affecterait d’abord les acteurs qui jouent aussi un rôle de gestion et non pas seulement de structuration dans les financements. Sont notamment concernés les acteurs non bancaires de gestion collective comme les fonds de prêts.

- L’évolution des plateformes de crowdfunding vers la mise à disposition d’outil de gestion de portefeuille pour constituer automatiquement des portefeuilles avec des caractéristiques profilées à partir des tickets unitaires de financement des projets ainsi que le développement de marché secondaire, accentuerait le caractère « gestionnaire » des plateformes et donc le risque réglementaire. Néanmoins, quels que soient les outils de gestion qui peuvent être proposés, ils ne modifient pas le caractère de détention directe de l’actif par l’investisseur ni le caractère de liquidité « granulaire » des tickets traités (les montants minimums des ticket sont faibles – par exemple de 25$ chez Lending Club – , les montants maximum peuvent être capés par la réglementation selon le profil d’investisseur).

2.3. Contexte réglementaire de capacité à émettre les financements

Le crowdlending donne accès aux investisseurs à un actif sous-jacent de prêts aux acteurs de l’économie (consommation, entreprises, étudiants, …). Il s’agit d’un actif très attractif du fait de son rendement et de son risque potentiellement encadrable. Il s’agit d’un actif d’autant plus intéressant qu’il n’est pas disponible sur le marché sous une autre forme, la plupart des établissements de crédit étant, pour des raisons de liquidité, liés à des banques.

Les capacités de financement des plateformes de crowdlending dépendent alors fondamentalement des capacités juridiques de financement des investisseurs qui s’y sont inscrits et sont très liées aux contextes juridiques locaux :

- En Grande-Bretagne, les particuliers ont la capacité de prêter à d’autres particuliers et à des entreprises, et les plateformes de crowdlending se développent sans contrainte sur cette capacité.

- En France, le monopole bancaire réserve aux seules banques la capacité de prêter aux particuliers et aux entreprises. Seule une exception réglementaire autorise les particuliers à prêter à des entreprises ou des étudiants via une plateforme. Il n’est pas possible d’accorder des prêts à des particuliers (hors étudiants). Des exceptions secondaires existent néanmoins pour les prêts aux entreprises (bon de caisse qui vont être transformés en « minibons », prêts participatifs).

- En Allemagne, le régime des prêts subordonnés participatifs (Partiarische Nachrangdarlehen) permet à des particuliers d’accorder des prêts hors monopole bancaire.

- Aux USA, le prêt direct des particuliers n’est pas développé et c’est le modèle de prêt via un titre (« notes »), dont l’origination est réalisée par une banque, qui s’est imposé impulsé par Lending Club.

2.4. Contexte réglementaire hors capacité à émettre les financements

Indépendamment de la capacité de réaliser les opérations de financement et de placement et d’organiser l’intermédiation entre elles, les plateformes sont soumises aux réglementations nationales existantes :

- Identification et qualification des particuliers et des entreprises souscrivant des financements pour les protéger de demandes ou de conditions de financement non conformes (surendettement, taux d’usure, …),

- Identification et qualification des particuliers et des entreprises pour les protéger de la distribution de produits de placement non adaptés à leur profil d’investisseur (par exemple des titres de créance ou des actions de société sont considérés comme fondamentalement à risque et exigent une qualification des investisseurs aux quels ils sont distribués)

- Diligences à réaliser sur l’évaluation des demandes de financement pour donner une évaluation pertinente du risque dans la sélection des dossiers par la plateforme et les choix d’affectation des investisseurs,

- Reporting et communication des performances des actifs sous-jacents (taux de défaut, nombre de projets traités par la plateforme, …) et reporting réglementaire au régulateur.

2.5. Risques spécifiques des opérations de crowdlending

Hors risques de liquidité et de défaillance, les plateformes supportent néanmoins certains risques :

- Risques liés aux opérations,

- Défaillance de l’infrastructure IT, cyberfraude, perte ou altération données, …

- Non-conformité ou défaillance des processus opérationnels métier: évaluation des dossiers, information des emprunteurs ou prêteurs, diligences de KYC ou de qualification des acteurs, suivi des prêts, recouvrement

- Défaillance dans les contrôles réglementaires : blanchiment, anti-fraude et contrôle des flux

- Contrôles réglementaires en propre : imposés par le régulateur aux plateformes (ex. reporting ou communication des taux de défaillance dans la réglementation française aux IFP – Intermédiaires de Financement Participatif)

- Contrôles réglementaires délégués aux plateformes de la part des acteurs réglementés en charge de la gestion de leurs flux (PSP, PSI, banque dont les plateformes sont distributeurs, agents ou intermédiaires)

- Risques d’exécution et de liquidité des opérations de transfert de fonds,

- Ces risques sont généralement couverts par la nécessité de s’appuyer sur un acteur réglementé en charge du cantonnement et du transfert des fonds notamment PSP ou PSI (selon la réglementation)

- Risque de continuité des opérations lié à la défaillance de la plateforme,

- Ce risque concerne la continuité d’exécution des prêts en cours si la plateforme fait défaillance. Cette continuité est assurée par l’acteur réglementé en charge de l’acteur réglementé en charge du cantonnement et du transfert des fonds ou de l’origination des prêts ou le dépositaire des titres (selon le modèle et la réglementation). In fine, c’est le client final qui est détenteur de la créance ou du titre représentatif et qui dispose de la capacité d’en obtenir règlement en justice (créance) ou la société émettrice qui en détient le registre (titre). En pratique, cette possibilité est peu opératoire

- Perte sur « opérations sèches »,

- Certaines opérations qui ne relèvent pas d’une défaillance des diligences ou des opérations de la plateforme peuvent néanmoins s’avérer difficilement compréhensible par les clients et devoir faire l’objet d’une couverture par la plateforme. Il s’agit notamment du cas d’une défaillance instantanée (mise en faillite d’une société juste après l’obtention de son prêt) ou d’une défaillance rapide suite à une fraude de l’emprunteur même sans responsabilité de la plateforme.

- Risque de dépendance forte aux évolutions réglementaires, légales et fiscales. Ce point est d’autant plus important que plusieurs rapports réglementaires (notamment un rapport du congrès américain) soulignent la dépendance du modèle économique à une date précise,

- Le même modèle économique est donc immédiatement mis en péril dès que l’environnement initial est changé. Cette probabilité est à considérer comme forte. Preuve en est, les difficultés rencontrées par un acteur majeur du P2P lors de l’obligation faite au marché de créer une « note » afin de fiabiliser les modalités d’échanges entre prêteurs et emprunteurs. Non préparé, ce dernier a dû temporairement suspendre ses transactions afin de se confirmer aux nouvelles exigences règlementaires. La réglementation française, en l’occurrence l’AMF, ayant une position plus attentiste, de tels scénarios restent donc bien réels

- Risque d’obsolescence des outils techniques et marketing,

- La viabilité, le design, la praticabilité, l’originalité des sites et outils d’échange (et donc celles des concurrents ou nouveaux entrants) sont autant de facteurs explicatifs du potentiel de croissance du chiffre d’affaires. Cela est d’autant plus vrai que la sensibilité particulière des acteurs à ce point peut créer une volatilité de la clientèle plus élevée que dans le crédit traditionnel (clients plus captifs). L’effet « fuite en avant » des outils marketing et techniques n’est pas nul (renouvellement permanent car la clientèle est non captive et donc volatile).

2.6. Maîtrise du risque de crédit

Comme décrit précedemment, le risque de crédit n’est pas porté par la plateforme mais sa performance impacte directement la réputation et l’attractivité de la plateforme donc in fine la continuité de son activité et sa capacité de développement.

Le risque de crédit du crowdlending présente des caractéristiques atypiques. Ainsi, il convient de noter que :

- Les scoring traditionnels de crédit ne peuvent être répliqués à l’aveugle sur une population P2P. L’application de score de crédit classique a conduit à une mauvaise appréciation du risque de crédit par certains acteurs. Les variables traditionnelles n’ont pas le même pouvoir explicatif : en particulier parce que les emprunteurs P2P n’ont pas eu accès au financement classique et ont donc des profils non forcément « conventionnels » (plus risqués),

- La durée de vie des outils de scoring est théoriquement beaucoup plus réduite que dans le circuit traditionnel : le taux de renouvellement du portefeuille clients ainsi que son augmentation rapide ne permet pas de d’utiliser un échantillon représentatif pérenne sur une durée longue. Les scores doivent être surveillés de près et réactualisés constamment (versus entre 3 et 5 ans dans le retail)

- Une attention particulière doit être apportée à la performance des scores : l’agent intermédiaire étant généralement celui qui évalue le risque pour le compte du prêteur, la qualité du rating n’a pas que la vertu de la sélection des clients. Elle est également un élément différenciant en ce sens où l’image de marque de la plateforme en sera fortement dépendante. Ce point est selon nous sous-estimé aujourd’hui. Son importance devrait être croissante avec le temps

- La qualité du recouvrement est déterminante : de la même manière, si la qualité et le savoir-faire du recouvrement restent une évidence dans l’évaluation d’un risque, ils seront d’autant plus importants qu’ils sont directement corrélés à l’image de marque de la plateforme. Nous ajoutons également qu’en fonction des modalités de recouvrement et pour certains types de crédit (auto, leasing…) un risque de résiduel pourrait être supporté par la plateforme. Ce risque pourtant habituel dans un schéma de financement traditionnel n’est que très peu mentionné en P2P Lending,

- A terme, la légitimité d’une plateforme P2P sera donc directement liée à son savoir-faire en matière d’évaluation, de détection et d’anticipation du risque de crédit.

2.7. Sensibilité de marché aux risques

Le crowdlending présente une forte sensibilité aux évolutions du coût du risque. Plus que dans le schéma bancaire traditionnel, l’augmentation continue du coût du risque est négativement corrélée au nombre de clients sur la plateforme. Puisque plus de 2/3 des investissements se concentrent sur les emprunteurs ayant les meilleurs ratings, une hausse du coût du risque est interprétée de 3 façons par les investisseurs :

- Un risque accru de perte à condition de prêt inchangée,

- Un coût d’opportunité et donc un risque d’arbitrage : si le coût du risque augmente, le risk reward initial est moins attractif pour l’investisseur. Celui-ci ne n’optimise plus son appétit au risque,

- Une sous performance des outils de mesure du risque de la plateforme : dans le cas présent cela engendre un mouvement de repli des investisseurs (du fait de l’élasticité du nombre d’investisseurs de la plateforme à la qualité du scoring promise par cette dernière). De plus, si l’augmentation continue du risque de défaut est un risque, sa volatilité l’est également. L’absence de monotonie des taux historiques de défaut est considérée comme un frein majeur pour l’investisseur car cela réduit sa capacité d’estimation de ses cash-flows futurs (principe d’incertitude). Cela est d’autant plus vrai actuellement que les taux de défaut publiés par les acteurs spécialisés en crowdlending ne sont pas considérés comme fiables. La définition même de taux de défaut n’est d’ailleurs pas homogène d’un acteur à l’autre,

Par ailleurs, d’autres impacts doivent être identifiés :

- Le risque de dépendance du business model à la situation des taux d’intérêt. Ce point mériterait un développement plus poussé, nous le résumerons en soulignant que la situation de taux bas observés actuellement participe au développement du P2P lending. Un renversement de situation pourrait se traduire par plusieurs conséquences que peu d’acteurs ont en tête ou ont directement expérimentées :

- Une accélération sensible des effets des « Embedded options » au contrat de crédit : un changement de la situation du taux d’intérêt peut conduire à des situations de remboursement prématurés rendant beaucoup moins attractifs les investissements. Ce point, peu soulevé aujourd’hui, nous parait sous-estimé notamment par l’effet particulièrement accélérateur qu’il pourrait avoir dans un environnement P2P (par opposition au schéma classique)

- Une remise en cause du schéma de profitabilité : que la plateforme fonctionne en fixed fees, en % du montant / du produit / du rating, par combinaison, avec ou sans ajouts de cap et floor, la méthodologie de génération du P&L sera indirectement mais sensiblement impactée. Un modèle de fixed fees rentable à un moment donné pourra ne plus l’être, et ce avec une certaine rapidité, dans un nouveau contexte de taux

- Le risque d’impossibilité de projection, stress testing, back testing : ce risque est l’expression directe des remarques préliminaires formulées plus tôt. Les projections et anticipations doivent être empruntes plus que d’accoutumée d’expertise et de jugements qualitatifs. Les éléments quantitatifs sont sujets à caution sur un marché jeune et en plein bouleversement,

- Le risque de fraude et de blanchiment : bien qu’important, on peut considérer qu’un acteur bancaire majeur entrant sur le marché du P2P se verrait bien mieux armé qu’un autre type d’acteur. Même si la volumétrie de ce risque est d’importance, nous considérons qu’il est à relativiser selon les profils. Certains semblent bien plus matures que d’autres sur ce sujet pour avoir à le considérer à sa juste valeur (pas de sous-estimation du phénomène),

- La réplication des risques traditionnels de liquidité et de marché dans le cas d’émission de « notes » pour les investisseurs : ce schéma de P2P lending peut conduire à un risque de pricing de ces notes en fonction des taux d’intérêt (équivalent au pricing d’une obligation sur un marché secondaire). C’est donc un risque investisseur important que la plateforme doit avoir en tête notamment si celle-ci met en place des systèmes de garanties ou de de conservation de titres. Le risque de liquidité est induit car la difficulté pour un investisseur à (re)vendre son « note » assèche le marché. Un des points actuellement soulevé par les experts est d’ailleurs le caractère non forcément échangeable des « notes » d’une plateforme à l’autre. Cela est moins vrai aujourd’hui mais le risque est réel.

- Le risque de complexification et de contamination : la flexibilité du P2P lending et son format de fonctionnement peut amener certains acteurs externes (fonds) à retrouver des réflexes propres aux mécanismes de titrisations, les tranches juniors étant les plus risquées. Ainsi, des modèles de tranching des « notes » et de reproductions synthétiques de panier de « notes » (notamment high yield) ne sont pas à exclure. Nous présentons ici le concept comme un risque bien qu’il puisse être tout à fait perçu comme une opportunité. Il s’agit ici simplement d’attirer l’attention sur le potentiel d’augmentation du risque systémique pour les années futures sur ce type de plateforme.

3. Opportunités du crowdlending pour une banque

3.1. Leviers d’innovation du crowdlending pour une banque

Dans un environnement de taux bas dans lequel la rentabilité des prêts consentis recule et le risque de refinancement progresse, la question de la substitution d’un modèle de transformation en un modèle d’intermédiation se pose et notamment avec l’émergence des modèles de crowdlending.

Une banque peut exploiter chacun des leviers d’innovation du crowdlending précédemment décrits de manière séparée ou combinée :

- Comme nouveau de produit de financement en complément des financements bancaires traditionnels ou pour étendre les financements bancaires traditionnels sur des territoires actuellement non couverts,

- Absence d’historique (entreprise nouvellement crée, 1er financement d’un nouveau client)

- Secteur d’activité ou profil d’investissement à risque spécifique (transport, restauration, flotte de pêche, cigarette électronique, …)

- Situation mal calibrée dans les ratios d’analyse (services intellectuels, eCommerce, entreprise en croissance, …)

- Type d’investissement (projet qualité, certification, développement commercial, …)

- Absence de garanties ou de collatéral

- Comme nouveau produit de placement avec des caractéristiques spécifiques attractives pour les investisseurs,

- Transparence et traçabilité de l’actif sous-jacent

- Choix de l’actif et politique d’allocation contrôlée

- Investissement dans l’économie réelle

- Accès à un actif de risque / rendement attractif

- Caractère innovant, « social », indépendance des banques

- Comme nouveau mode d’acquisition client et de gestion des financements,

- Les caractéristiques spécifiques du crowdlending (nouveauté, exposition en ligne, caractère social, non dépendance des banques, …) peuvent générer un intérêt pour ce produit de financement indépendamment de ses caractéristiques de financement ou de placement

- L’acquisition et l’instruction des dossiers de financement en ligne permettent une réduction du cout de traitement et une amélioration du service (disponibilité 24/24, visibilité de l’avancement du projet, échanges de documents, …)

- L’attrait propre du produit (transparence, traçabilité, choix, …), le faible montant du ticket d’entrée et la facilité d’entrée en relation (KYC limité avec des règles de limitation « mécanique » des risques) permettent de réduire le coût d’acquisition client (investisseur)

- Le caractère dynamique du produit (événement de remboursement de l’actif sous-jacent, réinvestissement en fin de prêt, nouveaux projets proposés, comparaison « sociale » du portefeuille, …) génèrent des opportunités d’interaction client et favorisent les opportunités de communication et de cross-sell pour les clients.

3.2. Scénarios potentiels de mise en œuvre du crowdlending pour une banque

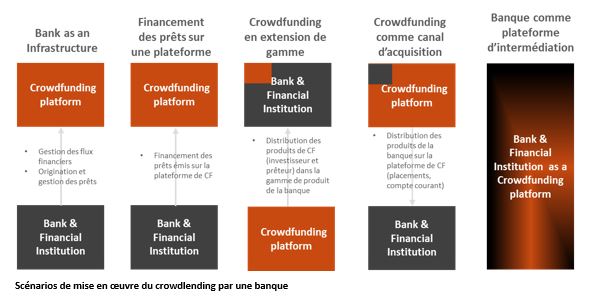

Cinq scénarios potentiels de mise en œuvre du crowdfunding par une banque peuvent être identifiés :

- 1) Bank as an infrastructure

- La banque fournit à la plateforme des services d’infrastructure comme la collecte, le cantonnement et la gestion des flux financiers (Prestataire de Services de Paiement) ou d’origination et de gestion des prêts qui sont immédiatement repris par la plateforme de crowdfunding (modèle de Lending Club)

- Exemples : Web Bank / Lending Club, BPCE (S-Money) / Credit.fr

- 2) Financement des prêts sur une plateforme

- La banque investit ses fonds sur les prêts de la plateforme de crowdfunding soit en acquisition directe de prêts sélectionnés (marché de gros à la Lending Club), soit en répartition de ses investissements sur une fraction de l’ensemble des prêts de la plateforme (exemple de Groupama sur Unilend)

- La banque peut aussi intégrer les investissements réalisés sur la plateforme de crowdfunding dans ses propres fonds de placement distribués auprès de ses clients (selon un modèle illustré par les fonds de placement de Lending Club)

- Exemples : Santander & Bank Alliance / Lending Club, Groupama / Unilend, Allianz / Smart Angels (fonds en equity), Aegon / Auxmoney, Credit Mutuel Arkea / Prêt d’Union

- 3) Crowdfunding en extension de gamme

- Les produits de crowdfunding opérés par des plateformes partenaires sont proposés aux clients de la banque comme des extensions de la gamme existante de produits d’investissement et de placement de la banque pour des investisseurs et des emprunteurs cherchant des produits alternatifs

- Exemples : Allianz / Smart Angels (investissement en equity), BNPP / Ulule, RBS / Funding circle, Banque Populaire + Seventure / FCPI Connect Innovation 2015 (fonds commun avec mécanismes de crowdfunding)

- 4) Crowdfunding comme canal d’acquisition

- La plateforme de crowdfunding est un canal d’acquisition client de masse à coûts limités (processus automatisé sur internet, visibilité et attractivité du produit, faible montant du ticket d’entrée pour tester). C’est aussi un canal favorisant l’interaction client à travers le cycle de vie des projets (nouveaux projets présentés, remboursements, réinvestissement des montants, …)

- Une fois la relation client établie avec des investisseurs et emprunteurs actifs sur la plateforme, celle-ci permet de proposer des produits bancaires complémentaires (compte courant, compte d’épargne ou produits d’épargne traditionnels, etc…)

- Exemples : Spear / Societe Generale, Proximea / Banque Populaire, Kengo / Credit Mutuel Arkea, Goldmann Sachs / Mosaic

- 5) Banque comme plateforme d’intermédiation

- Plutôt que de proposer des produits de placement packagés adossé à ses propres opérations de financement de projets selon un modèle de transformation, la banque peut utiliser les projets de ses opérations de financement en propre pour les proposer en refinancement à ses clients investisseurs via des produits de placement en crowdfunding selon un modèle d’intermédiation.

- Exemples : Rabo & Co / Rabobank (prêts aux PME pour les « High Net Worth » clients)

4. Conclusion

Le crowdlending constitue une innovation radicale qui se déploie sur plusieurs dimensions (prêteur, emprunteur, processus) dont le potentiel de développement est avéré et qui va continuer à se développer dans le futur.

Ce développement est soutenu par des évolutions sociétales (empowerement client, transparence, traçabilité, self-service, …) et technologique (dématérialisation complète en ligne des données et processu, big data, blockchain, …) qui ne feront que s’accentuer.

Le crowdlending est actuellement un secteur très hétérogène, opéré par un grand nombre d’acteurs avec des tailles et des solidités variables et souvent limitées. Il est soumis à une large variété de facteurs de risque qui l’expose potentiellement à des crises et à des consolidations. Néanmoins, ces facteurs ne remettent pas en cause son potentiel à terme.

Le crowdlending présente des leviers et des possibilités d’hybridation à fort potentiel pour les acteurs bancaires qui peuvent être exploitées dès maintenant et qui nécessitent d’être évaluées plus en détail en fonction du contexte et des objectifs de chaque institution.

Pingback: Position paper crowdlending : panorama des enje...