1. VISION DE L’EVOLUTION DU SECTEUR DES PAIEMENTS

Au niveau mondial le marché du paiement est en croissance tant sur le segment B2C (522,5 Mds de transactions en 2017 au niveau mondial avec une croissance de 9,1% selon le World Payment Report) que le segment B2B (101,4 Mds de transactions en 2017 avec une croissance de 6,5%).

Sur les paiements B2B :

- Sur le segment « Mass market » du B2B, le marché du paiement suit avec un décalage de phase, les innovations introduites sur le marché des particuliers. Les comptes de paiement pro (Qonto, Shine, Monaize, IBANFirst) et les cartes de paiement dédiées gestion des notes de frais (Spendesk, Mooncard) sont introduits sur le marché actuellement à la suite des comptes de paiement particuliers (N26, Revolut, Anytime) et de leurs déclinaisons (comptes partagés, cagnottes,…) lancées depuis plusieurs années, ces derniers sortant eux-mêmes des déclinaisons professionnelles.

- Sur le segment « Entreprise », les innovations de paiement sont essentiellement centrées sur la dématérialisation des transactions qui présentent encore des marges importantes de progression (par exemple dans le crédit documentaire et le trade finance avec le Bank Payment Obligation), l’intégration des flux factures avec les flux de paiement (Tradeshift, Tungsten) et l’intégration du financement (par exemple avec les marketplaces d’affacturage (finexkap, Kickpay, Market Invoice)).

Sur le segment B2C, le marché du paiement et des comptes de paiement, principalement la carte de paiement, est en croissance tant dans les zones en développement que les zones matures (4% en valeur en 2016 en France sur une base de référence conséquente de 492 Md€ en France en 2016 pour 8,8 Md de nombre de transactions selon la BCE).

Il y a peu de substituabilité des moyens de paiement les uns par rapport aux autres mais plutôt accumulation de ceux-ci (cash, chèque, carte, paiement mobile, wallet, wearable,…). Ainsi l’introduction du paiement instantané de compte à compte sans carte (au UK par exemple avec Faster Payment qui réalise 1700 Md£ de transactions en 2017) n’a ainsi pas ralenti le taux de croissance des paiements par carte.

L’adoption des nouveaux moyens de paiement est différenciée selon les régions :

- Des écosystèmes complets de paiement et de services incluant des services financiers se sont développés en Asie (Alipay/Ant Financial, WeChat Pay) et en Afrique (M-PESA) englobant les clients et les commerçants pour le commerce en ligne et physique et devenant dominants sur le marché (1700 Md$ et 1200 Md$ de transactions en 2016 pour 450 millions et 850 millions d’utilisateurs pour Alipay et WeChat Pay).

- Dans les pays occidentaux, l’existence et la satisfaction client exprimée par rapport aux moyens de paiement préexistants, notamment la carte, ont freiné l’adoption tant des nouvelles formes de paiement (exemple du paiement mobile NFC/HCE comme Apple Pay) que des ecosystèmes intégrés de service (exemple de l’échec de Lyf Pay en France ou des solutions associant paiement et marketing commerçant comme les Smart POS bancaires).

- Des phénomènes d’adoption se manifestent néanmoins avec une avance de cycle des USA notamment sur le P2P (Venmo avec 7 millions d’utilisateurs, Square Cash et Zelle lancés par les banques aux USA et Lydia en France) ou sur le M-POS/Smart POS (encaissement sur mobile et tablette avec des solutions packagées et intégrées avec des services) (Square aux USA avec 65 Md$ de transactions et une valorisation de 25 Md$ et iZettle racheté par Paypal en Europe 2,2 Md$).

Dans les pays matures l’adoption des nouveaux moyens de paiement (notamment le paiement mobile en substitution de la carte) est un phénomène essentiellement générationnel.

La commodisation du paiement est une tendance de fond avec :

- La baisse des revenus d’interchange impulsée par les régulateurs (Multiteral Interchange Fees Regulation en Europe et Durbin-Watson aux USA) sur les transactions pour les banques emettrices de carte (limitation à 0,3% pour les cartes de crédit et 0,2% pour les cartes de débit des commissions d’interchange pour les émetteurs de carte).

- La gratuité des cotisations cartes utilisée comme produit d’appel par les banques en ligne

- La baisse des commissions d’acquisition commerçants avec l’intensification de la concurrence des acteurs notamment « pure players » (moins de 1% de commission pour Adyen) dans un marché en consolidation avec des valorisations très significatives des acteurs (entrée en bourse récente de Ayden à 14 Md€, Paypal coté à 100 Md$, Ant Financial (Alipay) à 150 Md$, Worldpay à 22 Md$, Worldine à 6,7 Md€, Ingenico à 4,8 Md€ et Stripe valorisé à 9 Md$) et des opérations annoncées (rachat de Six par Wordline pour 2,3 Md€, fusion de Nets et Concardis pour 5 Md€, rapprochement de Ingénico et BS Payone) et récemment le rachat de TSYS par Global Payments pour 21,5 Md$.

- Le développement des paiements directs de compte à compte (sans carte) dont les coûts d’opération sont très faibles (moins de 1 cent d’euro la transaction).

A coté de la commodisation, le paiement tend aussi à s’intégrer ou s’enrichir de services associés à des cas d’usage client :

- Disparition du paiement dans la transaction (« paiement transparent ») ou la banque est désintermédié avec le client à l’exemple de Uber ou Amazon (l’identification client et le routage des paiements est assuré par ceux-ci)

- Verticalisation des cas d’usage ou des segments clients (P2P, compte partagé, compte dédié ou délégué à l’exemple de Sharepay, Anytime ou compte Nickel)

- Intégration de services à valeur ajoutée (marketing, fidélité, crédit consommation, coach financier,… à l’exemple de Paylead, Cresh ou Flux).

En Europe, le lancement du Paiement Instantané, doté de caractéristiques différenciantes (instantanéité, identification basée sur le numéro mobile), constitue une opportunité de développer l’adoption de nouveaux cas d’usage pour se substituer aux paiements existants (cash, chèque et carte) avec une équation de coût optimisée (notamment en se libérant des commissions des réseaux CB, Visa et Mastercard). Il ouvre aussi des opportunités de développement de nouvelles offres sur les paiements non cartes et entreprises.

Dans ce contexte, le marché français est marqué par :

- Une forte intégration des activités de paiements dans les banques à la différence d’autres pays ou ils sont plutôt confiés à des acteurs spécialisés et/ou plus concentrés.

- L’existence d’un réseau interbancaire mutualisé pour les paiements carte, le GIE Carte Bancaire.

La forte intégration des activités de paiement a conduit chaque banque à développer ses propres plateformes de traitement des flux de paiement en direct (Credit Agricole Payment Services, Credit Mutuel CIC) ou en partenariat (Transactis entre Société Générale et La Poste et Partecis entre BNPP et Natixis Payments) pour les principales.

Ce schéma a permis une optimisation globale avec des coûts de traitement et des niveaux de prix compétitifs en comparaison européenne (taux de commission commerçants d’environ 0,75%-1,5% en France en comparaison de 2%-3% aux US) mais au détriment de la capacité à introduire de nouvelles innovations :

- Les banques n’ont pas été capables de mettre en place des comptes de paiement pour développer des nouvelles offres concurrentielles des établissements de paiement (comptes pré-payés, dédiés et délégués comme Compte Nickel, Sharepay, Revolut,…)

- Peu d’innovations ont été introduites pour les clients porteurs de carte ou celles-ci ont été introduites très lentement (Apple Pay ou Google Pay sur mobile, code cryptodynamique, identification biométrique,….). Le développement de certaines innovations a été mutualisée au sein de l’initiative de place Paylib (wallet, paiement mobile NFC/HCE, P2P,…), ce qui n’a pas contribué à l’accélération de leur introduction sur le marché.

- Peu de nouveaux services ont été développés à destination des clients commerçants acquéreurs de paiement (enrichissement et analyse des données de paiement, anti-fraude et gestion du taux de transformation pour les commerçants,….). Les banques ont dû s’appuyer sur des partenaires pour compléter leur dispositif et le déployer sur l’Europe (exemple du partenariat entre Wirecard et credit Agricole Payment Services sur le paiement digital et omni-canaux). De même, l’introduction de terminaux d’acquisition sur mobile (m-POS) avec des services enrichis (Smart-POS) par les banques n’a pas conduit à l’adoption attendues comme Square aux USA.

- Le saut vers une nouvelle génération d’architecture technique, introduite par les GAFA et devenu la référence (architecture technique massivement distribuée et scalable sans limitation de taille de données (« big data »), gérant des données hétérogènes, orientée temps réel avec une ouverture interapplicative via des API) pour développer de nouvelles plateformes de services est peu compatible avec les plateformes existantes.

Le champ laissé ainsi libre a été investis par de nombreuses startups « disruptrices » illustrées par le tableau ci-dessous dont certaines ont montré de très forte adoption (1 millions de comptes ouverts par Compte Nickel, 800.000 clients pour N26, plus de 2 millions d’utilisateurs pour Revolut) :

Le sujet se pose aussi pour le réseau de paiement national GIE CB qui est détenu par les banques de la place et qui doit faire face à une vague de réinvestissement (développement de la tokenisation et des architectures ouvertes) face aux réseaux Mastercard et Visa.

Au final, malgré la protection apportée par un positionnement cout compétitif et une base acquise de clients porteurs et commerçants, les positions concurrentielles des banques françaises sont remises en cause par :

- Les pur-players du paiement et les acteurs de la consolidation des infrastructures de paiement dont les économies d’échelle et les capacités d’investissement associées dans les nouveaux services vont marginaliser les acteurs existants (exemple : Adyen)

- Les fournisseurs de service à valeur ajoutée sur des verticaux ou des segments clients qui vont capter les clients et désintermédier des banques dont le paiement deviendra « transparent » pour les clients (exemple : Revolut pour les clients porteurs, Square pour les commerçants et Uber pour le paiement transparent).

2. RECOMMANDATIONS POUR LES ACTEURS BANCAIRES

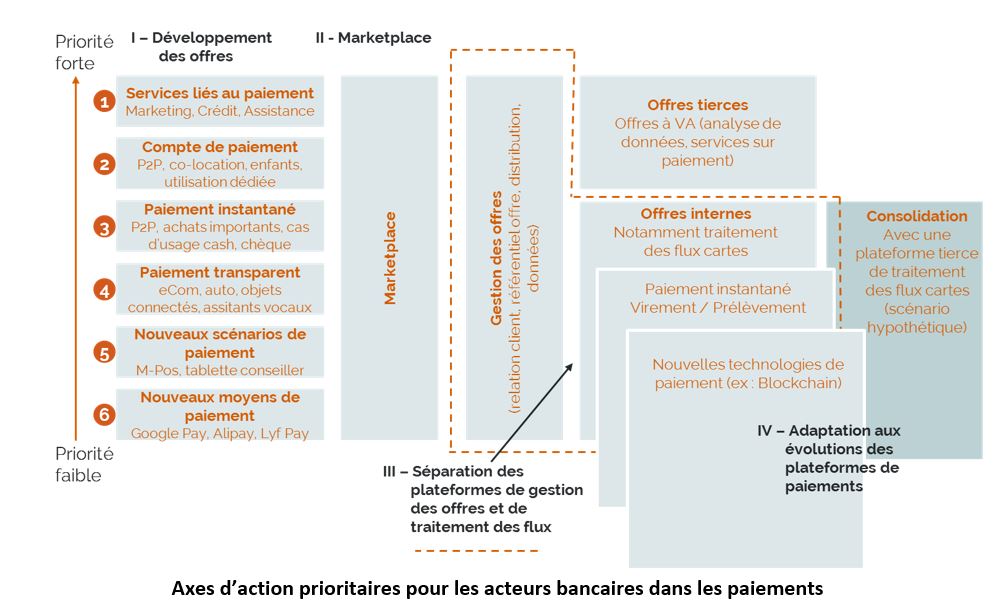

Dans ce contexte, les axes d’action prioritaires pour les acteurs bancaires se déclinent à 4 niveaux :

- Développement des offres

- Marketplace

- Séparation des plateformes de gestion des offres et de traitement des flux

- Adaptation aux évolutions des plateformes de paiements

- Développement des offres

Notre conviction est que la priorité pour les acteurs bancaires traditionnels est de développer leur offre pour améliorer de manière défensive la valeur perçue de celle-ci par rapport à ses compétiteurs et générer de nouveaux revenus avec des nouveaux services pour compenser la commodisation et sortir de la concurrence traditionnelle sur les prix.

Sur les types de services prioritaires à développer dans le cadre de la stratégie de développement de l’offre, nous recommandons les axes suivants :

- L’axe à plus fort potentiel de développement repose sur les nouveaux services complémentaires liés au paiement car ceux-ci sont associés à des activités et revenus additionnels et correspondent à des attentes du marché :

- Information commerciale, fidélité, promotion

- Crédit et assurances

- Conseil et assistance basés sur les historiques et les profils de dépenses

- ….

- Les services associés à un compte dédié (compte de paiement) pour adresser des verticaux sur des cas d’usage ou des segments clients (P2P, compte partagé, compte dédié à une activité ou délégué) constituent le second axe de développement identifié car il correspond à un potentiel de marché occupé aujourd’hui essentiellement par de nouveaux acteurs non bancaires (Compte Nickel, Anytime, Revolut, PCS,…).

- Les offres spécifiques associées à des cas d’usage du paiement instantané (P2P, achats d’automobile ou paiements de montant important, substitution du cash et du chèque) constituent une priorité plus faible mais néanmoins attractive car :

- Elles présentent un potentiel d’activité significatif.

- Elles permettent de développer une base clients sur le paiement instantané afin de déployer celui-ci en paiement en commerce en substitution de la carte (avec une maitrise de bout en bout par la banque).

- Le « paiement transparent » constitue le 4e axe de développement car son potentiel est significatif mais il reste encore en début de cycle avec des clients « early adopters » dans un modèle bancaire universel. Amazon Go le magasin sans caisse, ou Uber constituent des exemples de ce type de paiement. Pour une banque, cela se traduit par des services d’authentification client et d’ouverture d’API de paiement vers des tiers. Les nouveaux scénarios d’usage adressés concernent notamment l’automobile, les assistants vocaux et les objets connectés.

- Les nouveaux scénarios de paiement (m-POS, paiement sur tablette conseiller en magasin, paiement sur smartphone client en magasin) apparaissent moins prioritaires car leur adoption et leur potentiel de volume apparaissent plus restreints à date.

- Les nouveaux moyens de paiement (Google Pay, Alipay, Lyf Pay,…) ne sont de même pas identifiés comme prioritaires car aucun n’a montré un potentiel important d’adoption à date.

II – Marketplace

Nous pensons que ce développement d’offres ne peut reposer uniquement sur des initiatives internes du fait des inerties tant métier que IT et qu’il faut privilégier une logique de marketplace ouverte aux offres internes et tierces – générant une émulation croisée -.

La réussite de cette marketplace sera déterminée par la capacité de promouvoir et de contextualiser les offres vers des cibles clients et commerçants personnalisées. Elle pourra s’appuyer pour cela sur l’actif qu’elle possède à travers sa base clients et sa base commerçants et leurs synergies croisées. La marketplace n’a néanmoins pas pour objectif de se limiter aux seuls clients directs des acteurs bancaires mais, au contraire, d’être ouverte à l’ensemble des clients pour les nouveaux services pour maximiser les revenus associés et générer de l’acquisition clients potentiellement valorisable à la suite (à l’exemple d’un compte de paiement tel que Compte Nickel racheté par BNPP qui pourrait être rattaché ou autonome par rapport à un compte bancaire).

Cela implique au sein du projet de marketplace de développer un chantier spécifique de ciblage des clients / commerçants et de mise à disposition de ces données, voire d’une plateforme de collecte et d’analyse des données, pour alimenter les mécanismes de promotion et contextualisation des services sur la marketplace.

III – Séparation des plateformes de gestion des offres et de traitement des flux

Cela implique aussi de réduire les adhérences entre le développement et la gestion des offres (afin d’avoir une souplesse de lancement et de réorientation des services) et la plateforme de traitement des flux (dont l’architecture technique est souvent intégrée et les cycles d’évolution plus long).

Le mouvement de consolidation des plateformes de paiement en cours nécessite, dans la continuité de cette perspective, et, quelque soit le scénario retenu, de séparer la plateforme de traitement des flux de la plateforme de service.

IV – Adaptation aux évolutions des plateformes de paiements

De manière plus générale, les services développés doivent être, à la cible, indépendants des moyens et des plateformes associées de paiement utilisées afin de pouvoir :

- Changer de plateforme de paiement en fonction des choix stratégiques de consolidation effectués

- Migrer du paiement carte au paiement instantané (ou à tout mix de paiement disponible)

- Intégrer d’autres technologies de paiement éventuelles dans le futur (comme par exemple la blockchain).

Cet article est disponible en version PDF via ce lien.